El yuntamiento de Jimena aprobó ayer en un pleno extraordinario con los votos del PP el presupuesto para 2011 que asciende a 5.365.006,11 de euros.

El yuntamiento de Jimena aprobó ayer en un pleno extraordinario con los votos del PP el presupuesto para 2011 que asciende a 5.365.006,11 de euros.Según informa Tiojimeno en el capítulo de gastos destaca el capítulo 1 GASTOS DE PERSONAL. con 2.854.866,55 €

Por su parte el de GASTOS CORRIENTES EN BIENES Y SERVICIOS asciende a 1.121.330,71 €

y el de TRANSFERENCIAS CORRIENTES a 918.475,42 €En el capítulo de ingresos, se consigna como recaudación de IMPUESTOS DIRECTOS la cantidad de 2.326.959,33 € y como IMPUESTOS INDIRECTOS. 227.379,56 €

Pero la mayor partida de ingresos es la correspondiente a las TRANSFERENCIA CORRIENTES con 2.443.252,25 de euros.

Es anecdótica la presupuestación de solo 14.514,97 € como INGRESOS PATRIMONIALES.

El presupuesto 2011 fue aprobado con los votos del PP y la abstención del PSOE, IU y PA

Punto primero.- Determinación del porcentaje y asignación de tributos municipales a la Entidad Autónoma de San Martín del Tesorillo.

Aprobado por Unanimidad

Punto segundo.- Aprobación inicial del Presupuesto del Ejercicio 2.011.

Aprobado con los votos del PP y la abstención de PSOE, IU y PA

Punto tercero.- Reconocimiento extrajudicial de créditos.

Aprobado por Unanimidad

---

Aprobado por Unanimidad

Punto segundo.- Aprobación inicial del Presupuesto del Ejercicio 2.011.

Aprobado con los votos del PP y la abstención de PSOE, IU y PA

Punto tercero.- Reconocimiento extrajudicial de créditos.

Aprobado por Unanimidad

---

----

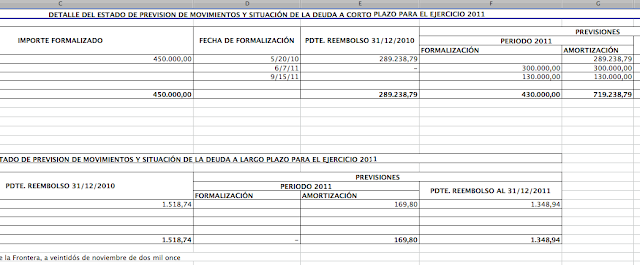

LA DEUDA A LOS BANCOS ASCIENDE A 720.587,73 euros.

En el se consignan 3 prestamos a corto plazo con Cajasol y uno a largo plazo con el BBVA.

El primero de los prestamos con Cajasol data del 20 de Mayo de 2010 por un importe de 450.00 euros del cual a diciembre de 2.010 se debían 289.239,79 €, cifra que se sigue debiendo a dia de hoy.

El segundo de los prestamos con Cajasol data del 6 de Julio de 2011 por un importe de 300.000 euros que aún se deben y el tercero con esta misma entidad es del 15 de Septiembre por un importe de 130.000 euros.

A Cajasol, se le deben por tanto 719.238,79 euros en prestamos a corto plazo.

La otra operación recogida en los presupuestos es un prestamo a largo plazo con el BBVA del que en diciembre de 2010 se debía 1.518.74 euros de los que en 2011 solo se han pagado 169,80 € por lo que se debe aún 1.348,94.

El montante total de las cuatro operaciones crediticias suma 720.587,73 €.

Pueden pinchar sobre la imagen de arriba a la izquierda para ampliarla y podre ver el cuadrante.

--

**Pinchar en la imagen para verla con detalle.

**Pinchar en la imagen para verla con detalle.

El primero de los prestamos con Cajasol data del 20 de Mayo de 2010 por un importe de 450.00 euros del cual a diciembre de 2.010 se debían 289.239,79 €, cifra que se sigue debiendo a dia de hoy.

El segundo de los prestamos con Cajasol data del 6 de Julio de 2011 por un importe de 300.000 euros que aún se deben y el tercero con esta misma entidad es del 15 de Septiembre por un importe de 130.000 euros.

A Cajasol, se le deben por tanto 719.238,79 euros en prestamos a corto plazo.

La otra operación recogida en los presupuestos es un prestamo a largo plazo con el BBVA del que en diciembre de 2010 se debía 1.518.74 euros de los que en 2011 solo se han pagado 169,80 € por lo que se debe aún 1.348,94.

El montante total de las cuatro operaciones crediticias suma 720.587,73 €.

Pueden pinchar sobre la imagen de arriba a la izquierda para ampliarla y podre ver el cuadrante.

--

--------

El Informe positivo de intervención a la aprobación inicial del Presupuesto General del Ayuntamiento de Jimena de la Frontera para el ejercicio 2011 por parte de la Intervención del ayuntamiento es necesario para la aprobación de este.

En dicho informe se señala que según ley , "en caso de liquidación del presupuesto con remanente de tesorería negativo, el Pleno de la corporación deberán proceder a la reducción de gastos del nuevo presupuesto por cuantía igual al déficit producido" y esto en este caso sería imposible dado que el remanente negativo anterior es de - 5.332.653,67 € y solo quedaría para los gastos de funcionamiento del ayuntamiento para todo el año 32.352,44 euros.

Así podemos leer en el apartado 5º del Informe de intervención lo siguiente : "A modo de resumen económico indicar que la liquidación del presupuesto del ejercicio anterior arroja un Resultado Presupuestario que asciende a – 196.209,84 euros.

El Remanente de Tesorería para gastos generales tuvo un importe negativo de -5.332.653,67 euros. Como consecuencia de la liquidación del ejercicio 2010 con remanente de tesorería para gastos generales negativo, habrá que estar a lo dispuesto en el artículo 193 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley Reguladora de las Haciendas Locales, que establece:

1. En caso de liquidación del presupuesto con remanente de tesorería negativo, el Pleno de la corporación o el órgano competente del organismo autónomo, según corresponda, deberán proceder, en la primera sesión que celebren, a la reducción de gastos del nuevo presupuesto por cuantía igual al déficit producido. La expresada reducción sólo podrá revocarse por acuerdo del Pleno, a propuesta del presidente, y previo informe del Interventor, cuando el desarrollo normal del presupuesto y la situación de la tesorería lo consintiesen.

2. Si la reducción de gastos no resultase posible, se podrá acudir al concierto de operación de crédito por su importe, siempre que se den las condiciones señaladas en el artículo 177.5 de esta Ley.

3. De no adoptarse ninguna de las medidas previstas en los dos apartados anteriores, el presupuesto del ejercicio siguiente habrá de aprobarse con un superávit inicial de cuantía no inferior al repetido déficit.

Por tanto, al no haberse llevado a cabo los dos primeros apartados, con las previsiones de ingresos existentes, obligaría a consignar en el estado de gastos 32.352,44 euros, un a cifra totalmente inviable para el normal desarrollo de las actividades de este Ayuntamiento.

Habida cuenta que en ejercicios anteriores no parece que se hayan tomado las medidas de necesarias, o de haberse tomado no han surtido efectos, para corregir la situación del Remanente de Tesorería, que se ha ido incrementando año a año, no es posible la solución del mismo en un único ejercicio. Es por ello, que pese a la obligación legal de aprobar el presupuesto con un superávit inicial de 5.332.653,67, resulta inviable, más aúna las alturas de año en que nos encontramos donde se conoce gran parte de lo ejecutado y a la necesidad de dotar de consignación presupuestaria determinadas obligaciones pendientes de aplicar al presupuesto.

Este es el INFORME COMPLETO de intervención a la aprobación inicial del Presupuesto General del Ayuntamiento :

Alejandro Andrades Palacios, Interventor del Excmo. Ayuntamiento de Jimena de la Frontera (Cádiz).

En virtud de lo dispuesto en el artículo 168.4 del Texto Refundido de la Ley Reguladora de Haciendas Locales aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo y en el artículo 18.4 del Real Decreto 500/1990, de 20 de abril, por el que se desarrolla el Capítulo I del Título VI de la Ley 39/1988, en Materia Presupuestaria.

Vista la Memoria y el Informe Económico-financiero suscrito al efecto, emito el siguiente

INFORME

PRIMERO. La legislación aplicable es la siguiente:

— Los artículos 162 al 171 del Texto Refundido de la Ley Reguladora de las Haciendas Locales aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo.

— Los artículos 22.2 e) y el artículo 47.1 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases de Régimen Local.

— Los artículos del 2 al 23 del Real Decreto 500/1990, de 20 de abril, por el que se desarrolla el Capítulo I del Título VI del la Ley Reguladora de las Haciendas Locales.

_ La Orden EHA/3565/2008, de 3 de diciembre, por la que se aprueba la Estructura de los Presupuestos de las Entidades Locales.

— Los artículos 3 y 19 del Real Decreto Legislativo 2/2007, de 28 de diciembre, por el que se Aprueba el Texto Refundido de la Ley General de Estabilidad Presupuestaria.

— Los artículos 4.1, 15 y 16.2 del Real Decreto 1463/2007, de 2 de noviembre, por el que se Aprueba el Reglamento de Desarrollo de la Ley 18/2001, de 12 de diciembre, de Estabilidad Presupuestaria, en su Aplicación a las Entidades Locales.

— El artículo 4.1 h) del Real Decreto 1174/1987, de 18 de septiembre, por el que se regula el Régimen Jurídico de los Funcionarios de la Administración Local con Habilitación de Carácter Nacional.

— Las Reglas 107 y siguientes de la Orden EHA/4041/2004, de 23 de noviembre, por la que se aprueba la Instrucción del Modelo Normal de Contabilidad Local.

SEGUNDO. El Proyecto del Presupuesto General para el ejercicio económico de 2011, formado por el Sr. Alcalde-Presidente del Ayuntamiento, está integrado por el Presupuesto único de la Entidad Local.

TERCERO. Asciende a la cantidad de 5.365.006,11 euros en el Estado de Gastos del Presupuesto y de 5.365.006,11 euros en el Estado de Ingresos del Presupuesto del ejercicio 2011, no presentando en consecuencia déficit inicial.

CUARTO. Al Proyecto de Presupuesto General se incorpora la documentación legalmente exigible.

El presupuesto de la Entidad Local formado por el Sr. Alcalde-Presidente, al que se une la siguiente documentación:

Memoria suscrita por el Alcalde explicativa de su contenido y de las principales modificaciones que presente en relación con el presupuesto actualmente en vigor.

Estado de gastos y estado de ingresos.

Bases de ejecución del presupuesto.

Liquidación del Presupuesto del ejercicio económico 2010, y avance de la del corriente.

Anexo de personal de la Entidad Local, en el que se relacionen y valoren los puestos de trabajo existentes en la misma, de forma que se dé la oportuna correlación con los créditos para personal incluidos en el presupuesto.

Anexo de inversiones a realizar en el ejercicio, suscrito por el Presidente y debidamente codificado.

Anexo del Estado de la Deuda.

Informe económico-financiero, en que se expongan las bases utilizadas para la evaluación de los ingresos y de las operaciones de crédito previstas, la suficiencia de los créditos para atender el cumplimiento de las obligaciones exigibles y los gastos de funcionamiento de los servicios y la nivelación del Presupuesto.

Informe de Evaluación del Cumplimiento del Objetivo de Estabilidad Presupuestaria.

QUINTO. A modo de resumen económico indicar que la liquidación del presupuesto del ejercicio anterior arroja un Resultado Presupuestario que asciende a – 196.209,84 euros.

El Remanente de Tesorería para gastos generales tuvo un importe negativo de -5.332.653,67 euros. Como consecuencia de la liquidación del ejercicio 2010 con remanente de tesorería para gastos generales negativo, habrá que estar a lo dispuesto en el artículo 193 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley Reguladora de las Haciendas Locales, que establece:

1. En caso de liquidación del presupuesto con remanente de tesorería negativo, el Pleno de la corporación o el órgano competente del organismo autónomo, según corresponda, deberán proceder, en la primera sesión que celebren, a la reducción de gastos del nuevo presupuesto por cuantía igual al déficit producido. La expresada reducción sólo podrá revocarse por acuerdo del Pleno, a propuesta del presidente, y previo informe del Interventor, cuando el desarrollo normal del presupuesto y la situación de la tesorería lo consintiesen.

2. Si la reducción de gastos no resultase posible, se podrá acudir al concierto de operación de crédito por su importe, siempre que se den las condiciones señaladas en el artículo 177.5 de esta Ley.

3. De no adoptarse ninguna de las medidas previstas en los dos apartados anteriores, el presupuesto del ejercicio siguiente habrá de aprobarse con un superávit inicial de cuantía no inferior al repetido déficit.

Por tanto, al no haberse llevado a cabo los dos primeros apartados, con las previsiones de ingresos existentes, obligaría a consignar en el estado de gastos 32.352,44 euros, un a cifra totalmente inviable para el normal desarrollo de las actividades de este Ayuntamiento.

Habida cuenta que en ejercicios anteriores no parece que se hayan tomado las medidas de necesarias, o de haberse tomado no han surtido efectos, para corregir la situación del Remanente de Tesorería, que se ha ido incrementando año a año, no es posible la solución del mismo en un único ejercicio. Es por ello, que pese a la obligación legal de aprobar el presupuesto con un superávit inicial de 5.332.653,67, resulta inviable, más aúna las alturas de año en que nos encontramos donde se conoce gran parte de lo ejecutado y a la necesidad de dotar de consignación presupuestaria determinadas obligaciones pendientes de aplicar al presupuesto.

SEXTO. Asimismo se establece un avance de la liquidación del presupuesto corriente que arroja un resultado presupuestario que asciende a 949.816,51 euros, y un Remanente Líquido de Tesorería para gastos generales de -3.128.554,38 euros. Estos datos en apariencia positivos hay que tomarlos con cautela, pues mientras se han reconocido en gran medida derechos correspondientes a este ejercicio, aún quedan obligaciones por reconocer correspondientes al mismo, por lo que es normal a fecha del cierre estas magnitudes minoren.

El gasto de personal consignado, se ha determinado observando lo ejecutado a día de la fecha y valorando por el departamento de personal el importe de las nominas para los dos meses que restan para acabar el año. Por lo tanto se espera que coincida lo presupuestado con lo ejecutado.

Las inversiones previstas responden a la necesidad de dotar de consignación presupuestaria gastos ejecutados no reconocidos que se encuentran pendientes de aplicar al presupuesto.

El Informe Económico Financiero establece que la evaluación de ingresos dadas las alturas del año a que estamos se ha realizado teniendo en cuenta lo que se ha reconocido en los diez primeros meses del año, en derechos de contraído, previo ingreso por recibo, se ha presupuestado lo reconocido. En el resto de ingresos se ha realizado una previsión teniendo en cuenta lo ejecutado y lo que queda de año.

Asimismo, según el informe Económico Financiero, en materia de gastos se ha tenido en cuenta la ejecución del presupuesto durante estos diez meses. A partir de las obligaciones ya reconocidas se ha ampliado la consignación presupuestaria para los gastos que se esperan hasta la finalización del ejercicio.

SÉPTIMO. En cuanto al Procedimiento a seguir será el siguiente:

A. Emitido Informe por la Intervención, se emitirá Dictamen de la Comisión Informativa de Hacienda, que lo elevará el Pleno de la Corporación antes del 15 de octubre (con los anexos y documentación complementaria exigida por la legislación) para su aprobación.

En relación a la competencia el Pleno será el órgano competente para aprobar el Presupuesto General, siendo el quórum necesario para la válida adopción del Acuerdo de aprobación, el de mayoría simple, a tenor de lo dispuesto en los artículos 22.2 e) y 47.1 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases de Régimen Local.

B. Aprobado inicialmente el Presupuesto General para el ejercicio económico de 2011, se expondrá al público, previo anuncio en el (Boletín Oficial de la Provincia de Cádiz) por quince días hábiles, durante los cuales los interesados podrán examinarlo y presentar reclamaciones ante el Pleno.

C. El presupuesto se considerará definitivamente aprobado, si durante el citado plazo no se hubiesen presentado reclamaciones; en caso contrario, el Pleno dispondrá de un plazo de un mes para resolverlas.

D. El Presupuesto General deberá publicarse en el Boletín Oficial de la Provincia de Cádiz resumido por capítulos, entrando en vigor en el ejercicio 2011, una vez haya sido publicado en la forma prevista anteriormente.

E. Deberá remitirse una copia del mismo a la Administración del Estado y a la Junta de Andalucía del Presupuesto General, y dicha remisión se deberá realizar simultáneamente al envío al Boletín Oficial de la Provincia de Cádiz del anuncio descrito anteriormente.

Una copia del Presupuesto deberá hallarse a disposición del público, a efectos informativos, desde su aprobación definitiva hasta la finalización del ejercicio.

F. Contra la aprobación definitiva del Presupuesto podrá interponerse directamente recurso contencioso-administrativo, en la forma y plazos que establezcan las normas de dicha Jurisdicción.

El Tribunal de Cuentas deberá informar previamente a la resolución del recurso cuando la impugnación afecte o se refiera a la nivelación presupuestaria.

La interposición de recursos no suspenderá por sí sola la aplicación del presupuesto definitivamente aprobado por la Corporación.

CONCLUSIÓN

Visto el Proyecto de Presupuesto General para el ejercicio económico de 2011, presentado por el Alcalde-Presidente, comprobados los documentos que contiene este Proyecto, y considerando que existe equilibrio presupuestario, y teniendo en cuenta la salvedad comentada en el apartado quinto en relación al remanente negativo de tesorería del ejercicio anterior, esta Intervención Municipal informa favorablemente el mismo, debiendo ajustarse en cuanto al procedimiento de aprobación a lo indicado en este Informe.

En Jimena de la Frontera, a veintidós de noviembre de dos mil once.

El Interventor,

Fdo. : Alejandro Andrades Palacios

En dicho informe se señala que según ley , "en caso de liquidación del presupuesto con remanente de tesorería negativo, el Pleno de la corporación deberán proceder a la reducción de gastos del nuevo presupuesto por cuantía igual al déficit producido" y esto en este caso sería imposible dado que el remanente negativo anterior es de - 5.332.653,67 € y solo quedaría para los gastos de funcionamiento del ayuntamiento para todo el año 32.352,44 euros.

Así podemos leer en el apartado 5º del Informe de intervención lo siguiente : "A modo de resumen económico indicar que la liquidación del presupuesto del ejercicio anterior arroja un Resultado Presupuestario que asciende a – 196.209,84 euros.

El Remanente de Tesorería para gastos generales tuvo un importe negativo de -5.332.653,67 euros. Como consecuencia de la liquidación del ejercicio 2010 con remanente de tesorería para gastos generales negativo, habrá que estar a lo dispuesto en el artículo 193 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley Reguladora de las Haciendas Locales, que establece:

1. En caso de liquidación del presupuesto con remanente de tesorería negativo, el Pleno de la corporación o el órgano competente del organismo autónomo, según corresponda, deberán proceder, en la primera sesión que celebren, a la reducción de gastos del nuevo presupuesto por cuantía igual al déficit producido. La expresada reducción sólo podrá revocarse por acuerdo del Pleno, a propuesta del presidente, y previo informe del Interventor, cuando el desarrollo normal del presupuesto y la situación de la tesorería lo consintiesen.

2. Si la reducción de gastos no resultase posible, se podrá acudir al concierto de operación de crédito por su importe, siempre que se den las condiciones señaladas en el artículo 177.5 de esta Ley.

3. De no adoptarse ninguna de las medidas previstas en los dos apartados anteriores, el presupuesto del ejercicio siguiente habrá de aprobarse con un superávit inicial de cuantía no inferior al repetido déficit.

Por tanto, al no haberse llevado a cabo los dos primeros apartados, con las previsiones de ingresos existentes, obligaría a consignar en el estado de gastos 32.352,44 euros, un a cifra totalmente inviable para el normal desarrollo de las actividades de este Ayuntamiento.

Habida cuenta que en ejercicios anteriores no parece que se hayan tomado las medidas de necesarias, o de haberse tomado no han surtido efectos, para corregir la situación del Remanente de Tesorería, que se ha ido incrementando año a año, no es posible la solución del mismo en un único ejercicio. Es por ello, que pese a la obligación legal de aprobar el presupuesto con un superávit inicial de 5.332.653,67, resulta inviable, más aúna las alturas de año en que nos encontramos donde se conoce gran parte de lo ejecutado y a la necesidad de dotar de consignación presupuestaria determinadas obligaciones pendientes de aplicar al presupuesto.

Este es el INFORME COMPLETO de intervención a la aprobación inicial del Presupuesto General del Ayuntamiento :

Alejandro Andrades Palacios, Interventor del Excmo. Ayuntamiento de Jimena de la Frontera (Cádiz).

En virtud de lo dispuesto en el artículo 168.4 del Texto Refundido de la Ley Reguladora de Haciendas Locales aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo y en el artículo 18.4 del Real Decreto 500/1990, de 20 de abril, por el que se desarrolla el Capítulo I del Título VI de la Ley 39/1988, en Materia Presupuestaria.

Vista la Memoria y el Informe Económico-financiero suscrito al efecto, emito el siguiente

INFORME

PRIMERO. La legislación aplicable es la siguiente:

— Los artículos 162 al 171 del Texto Refundido de la Ley Reguladora de las Haciendas Locales aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo.

— Los artículos 22.2 e) y el artículo 47.1 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases de Régimen Local.

— Los artículos del 2 al 23 del Real Decreto 500/1990, de 20 de abril, por el que se desarrolla el Capítulo I del Título VI del la Ley Reguladora de las Haciendas Locales.

_ La Orden EHA/3565/2008, de 3 de diciembre, por la que se aprueba la Estructura de los Presupuestos de las Entidades Locales.

— Los artículos 3 y 19 del Real Decreto Legislativo 2/2007, de 28 de diciembre, por el que se Aprueba el Texto Refundido de la Ley General de Estabilidad Presupuestaria.

— Los artículos 4.1, 15 y 16.2 del Real Decreto 1463/2007, de 2 de noviembre, por el que se Aprueba el Reglamento de Desarrollo de la Ley 18/2001, de 12 de diciembre, de Estabilidad Presupuestaria, en su Aplicación a las Entidades Locales.

— El artículo 4.1 h) del Real Decreto 1174/1987, de 18 de septiembre, por el que se regula el Régimen Jurídico de los Funcionarios de la Administración Local con Habilitación de Carácter Nacional.

— Las Reglas 107 y siguientes de la Orden EHA/4041/2004, de 23 de noviembre, por la que se aprueba la Instrucción del Modelo Normal de Contabilidad Local.

SEGUNDO. El Proyecto del Presupuesto General para el ejercicio económico de 2011, formado por el Sr. Alcalde-Presidente del Ayuntamiento, está integrado por el Presupuesto único de la Entidad Local.

TERCERO. Asciende a la cantidad de 5.365.006,11 euros en el Estado de Gastos del Presupuesto y de 5.365.006,11 euros en el Estado de Ingresos del Presupuesto del ejercicio 2011, no presentando en consecuencia déficit inicial.

CUARTO. Al Proyecto de Presupuesto General se incorpora la documentación legalmente exigible.

El presupuesto de la Entidad Local formado por el Sr. Alcalde-Presidente, al que se une la siguiente documentación:

Memoria suscrita por el Alcalde explicativa de su contenido y de las principales modificaciones que presente en relación con el presupuesto actualmente en vigor.

Estado de gastos y estado de ingresos.

Bases de ejecución del presupuesto.

Liquidación del Presupuesto del ejercicio económico 2010, y avance de la del corriente.

Anexo de personal de la Entidad Local, en el que se relacionen y valoren los puestos de trabajo existentes en la misma, de forma que se dé la oportuna correlación con los créditos para personal incluidos en el presupuesto.

Anexo de inversiones a realizar en el ejercicio, suscrito por el Presidente y debidamente codificado.

Anexo del Estado de la Deuda.

Informe económico-financiero, en que se expongan las bases utilizadas para la evaluación de los ingresos y de las operaciones de crédito previstas, la suficiencia de los créditos para atender el cumplimiento de las obligaciones exigibles y los gastos de funcionamiento de los servicios y la nivelación del Presupuesto.

Informe de Evaluación del Cumplimiento del Objetivo de Estabilidad Presupuestaria.

QUINTO. A modo de resumen económico indicar que la liquidación del presupuesto del ejercicio anterior arroja un Resultado Presupuestario que asciende a – 196.209,84 euros.

El Remanente de Tesorería para gastos generales tuvo un importe negativo de -5.332.653,67 euros. Como consecuencia de la liquidación del ejercicio 2010 con remanente de tesorería para gastos generales negativo, habrá que estar a lo dispuesto en el artículo 193 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley Reguladora de las Haciendas Locales, que establece:

1. En caso de liquidación del presupuesto con remanente de tesorería negativo, el Pleno de la corporación o el órgano competente del organismo autónomo, según corresponda, deberán proceder, en la primera sesión que celebren, a la reducción de gastos del nuevo presupuesto por cuantía igual al déficit producido. La expresada reducción sólo podrá revocarse por acuerdo del Pleno, a propuesta del presidente, y previo informe del Interventor, cuando el desarrollo normal del presupuesto y la situación de la tesorería lo consintiesen.

2. Si la reducción de gastos no resultase posible, se podrá acudir al concierto de operación de crédito por su importe, siempre que se den las condiciones señaladas en el artículo 177.5 de esta Ley.

3. De no adoptarse ninguna de las medidas previstas en los dos apartados anteriores, el presupuesto del ejercicio siguiente habrá de aprobarse con un superávit inicial de cuantía no inferior al repetido déficit.

Por tanto, al no haberse llevado a cabo los dos primeros apartados, con las previsiones de ingresos existentes, obligaría a consignar en el estado de gastos 32.352,44 euros, un a cifra totalmente inviable para el normal desarrollo de las actividades de este Ayuntamiento.

Habida cuenta que en ejercicios anteriores no parece que se hayan tomado las medidas de necesarias, o de haberse tomado no han surtido efectos, para corregir la situación del Remanente de Tesorería, que se ha ido incrementando año a año, no es posible la solución del mismo en un único ejercicio. Es por ello, que pese a la obligación legal de aprobar el presupuesto con un superávit inicial de 5.332.653,67, resulta inviable, más aúna las alturas de año en que nos encontramos donde se conoce gran parte de lo ejecutado y a la necesidad de dotar de consignación presupuestaria determinadas obligaciones pendientes de aplicar al presupuesto.

SEXTO. Asimismo se establece un avance de la liquidación del presupuesto corriente que arroja un resultado presupuestario que asciende a 949.816,51 euros, y un Remanente Líquido de Tesorería para gastos generales de -3.128.554,38 euros. Estos datos en apariencia positivos hay que tomarlos con cautela, pues mientras se han reconocido en gran medida derechos correspondientes a este ejercicio, aún quedan obligaciones por reconocer correspondientes al mismo, por lo que es normal a fecha del cierre estas magnitudes minoren.

El gasto de personal consignado, se ha determinado observando lo ejecutado a día de la fecha y valorando por el departamento de personal el importe de las nominas para los dos meses que restan para acabar el año. Por lo tanto se espera que coincida lo presupuestado con lo ejecutado.

Las inversiones previstas responden a la necesidad de dotar de consignación presupuestaria gastos ejecutados no reconocidos que se encuentran pendientes de aplicar al presupuesto.

El Informe Económico Financiero establece que la evaluación de ingresos dadas las alturas del año a que estamos se ha realizado teniendo en cuenta lo que se ha reconocido en los diez primeros meses del año, en derechos de contraído, previo ingreso por recibo, se ha presupuestado lo reconocido. En el resto de ingresos se ha realizado una previsión teniendo en cuenta lo ejecutado y lo que queda de año.

Asimismo, según el informe Económico Financiero, en materia de gastos se ha tenido en cuenta la ejecución del presupuesto durante estos diez meses. A partir de las obligaciones ya reconocidas se ha ampliado la consignación presupuestaria para los gastos que se esperan hasta la finalización del ejercicio.

SÉPTIMO. En cuanto al Procedimiento a seguir será el siguiente:

A. Emitido Informe por la Intervención, se emitirá Dictamen de la Comisión Informativa de Hacienda, que lo elevará el Pleno de la Corporación antes del 15 de octubre (con los anexos y documentación complementaria exigida por la legislación) para su aprobación.

En relación a la competencia el Pleno será el órgano competente para aprobar el Presupuesto General, siendo el quórum necesario para la válida adopción del Acuerdo de aprobación, el de mayoría simple, a tenor de lo dispuesto en los artículos 22.2 e) y 47.1 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases de Régimen Local.

B. Aprobado inicialmente el Presupuesto General para el ejercicio económico de 2011, se expondrá al público, previo anuncio en el (Boletín Oficial de la Provincia de Cádiz) por quince días hábiles, durante los cuales los interesados podrán examinarlo y presentar reclamaciones ante el Pleno.

C. El presupuesto se considerará definitivamente aprobado, si durante el citado plazo no se hubiesen presentado reclamaciones; en caso contrario, el Pleno dispondrá de un plazo de un mes para resolverlas.

D. El Presupuesto General deberá publicarse en el Boletín Oficial de la Provincia de Cádiz resumido por capítulos, entrando en vigor en el ejercicio 2011, una vez haya sido publicado en la forma prevista anteriormente.

E. Deberá remitirse una copia del mismo a la Administración del Estado y a la Junta de Andalucía del Presupuesto General, y dicha remisión se deberá realizar simultáneamente al envío al Boletín Oficial de la Provincia de Cádiz del anuncio descrito anteriormente.

Una copia del Presupuesto deberá hallarse a disposición del público, a efectos informativos, desde su aprobación definitiva hasta la finalización del ejercicio.

F. Contra la aprobación definitiva del Presupuesto podrá interponerse directamente recurso contencioso-administrativo, en la forma y plazos que establezcan las normas de dicha Jurisdicción.

El Tribunal de Cuentas deberá informar previamente a la resolución del recurso cuando la impugnación afecte o se refiera a la nivelación presupuestaria.

La interposición de recursos no suspenderá por sí sola la aplicación del presupuesto definitivamente aprobado por la Corporación.

CONCLUSIÓN

Visto el Proyecto de Presupuesto General para el ejercicio económico de 2011, presentado por el Alcalde-Presidente, comprobados los documentos que contiene este Proyecto, y considerando que existe equilibrio presupuestario, y teniendo en cuenta la salvedad comentada en el apartado quinto en relación al remanente negativo de tesorería del ejercicio anterior, esta Intervención Municipal informa favorablemente el mismo, debiendo ajustarse en cuanto al procedimiento de aprobación a lo indicado en este Informe.

En Jimena de la Frontera, a veintidós de noviembre de dos mil once.

El Interventor,

Fdo. : Alejandro Andrades Palacios

No hay comentarios:

Publicar un comentario